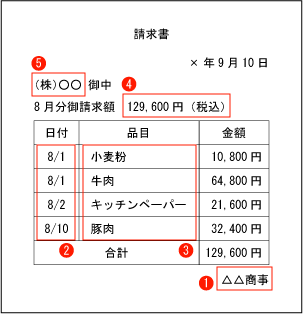

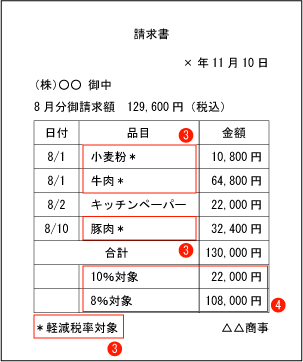

2019年3月4日 / 最終更新日時 : 2022年6月22日 yokoyama-tax 軽減税率制度の影響 請求書・レシートの対象品目である旨を追加記載 軽減税率8%の実施によって、事業者が複数の税率を把握し区分するために、請求書等の様式変更が必要になります。また自社の仕入れ控除税額を計算するためにも、それぞれ区分して把握する必要があります。税務申告における正確な消費税額の計算のため、売上、仕入について8%の軽減税率が適用されるものと、10%の標準税率が適用されるものをそれぞれ集計し、区分して記帳する必要があります。●2019年10月からは「区分記載請求書等保存方式」に2019年10月から2023年9月末までの間は、区分経理に対応するための措置として「区分記載請求書等保存方式」が導入されます。「区分記載請求書等」には、現行の請求書等の記載事項に加えて、「軽減税率の対象品目である場合はその旨」「税率毎に合計した対価の税込額」を記載しなければなりません。【注意】請求書等には、一定の記載事項を満たす領収書や納品書、小売事業者等が交付するレシート等、取引の事実を証する書類も含まれます。 現行の請求書等(2019年9月まで) 【現行の請求書の記載事項】①発行者の氏名または名称②取引年月日③取引内容④取引金額(税込)⑤受領者の氏名または名称 区分記載請求書等保存方式(2019年10月から) 【区分記載請求書等の記載事項】現行の請求書等の記載事項の③、④に、以下の記載事項が加わります。③取引内容(軽減税率の対象品目である場合はその旨)④税率毎に合計した対価の額(税込)(注1)上記の記載がない「区分記載請求書」を受け取った場合、受領者は取引事項に基づいて追記することができます。(注2)免税事業者も「区分記載請求書等」を交付することができます。 FacebookXBlueskyHatenaCopy