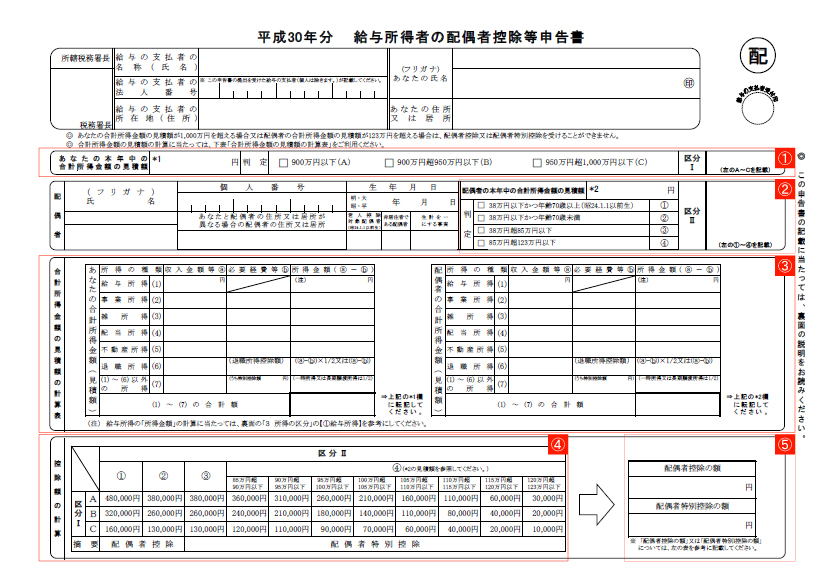

2018年12月3日 / 最終更新日時 : 2022年6月16日 yokoyama-tax 年末調整業務はここに注意 配偶者控除等申告書には給与所得者本人とその配偶者の所得の見積額と所得の区分判定を記載 配偶者控除および配偶者特別控除の大幅な見直しによって、今年の年末調整では申告書の様式が変更され記述事項が変わります。経理担当者は、従業員への注意喚起と、提出された申告書に記載漏れや不備が無いかよく確認しましょう。【注意点③】新しくなった配偶者控除等申告書には、給与所得者本人とその配偶者の所得の見積額と、所得の区分判定を記載します。配偶者控除等申告書には、夫と妻の「平成30年中の所得の見積額」の記載とともに、夫婦それぞれの所得の区分を判定し、自身が適用を受ける配偶者控除または配偶者特別控除の額を記載します。具体的には、給与収入のみの場合、「合計所得金額に見積額の計算欄(③)」と申告書裏面の「3 所得の区分」の【①給与所得】にある「給与所得の金額の計算方法」をもとに所得金額を計算します。計算した所得金額をもとに、申告書表面の判定欄に当てはめて気分Ⅰ・Ⅱ欄を記載します。(①②)次に「控除額の計算欄(④)」において、区分Ⅰ・Ⅱの記載に当てはまる「配偶者控除の額」または「配偶者特別控除の額」を計算し、所定の欄(⑤)に記載します。【参考】所得と収入(年収)の違い配偶者控除等申告書には収入(年収)でっはなく、所得を記載することに注意しましょう。会社等雇用者から受け取る給料・賞与の総額が「収入(年収)」で、そこから給与所得控除を差し引いた金額が「所得」になります。例えばパートによる収入が103万円の場合、給与所得控除は65万円になるため、所得は38万円になります。つまり収入103万円と所得38万円は同じ意味ということです。 FacebookXBlueskyHatenaCopy